Perguntas Frequentes

VidaPrev

O Plano CD VidaPrev é o plano criado para substituir o Plano Previdenciário B, em função do acordo firmado entre o Agros e a União, a Advocacia Geral da União, a Superintendência Nacional de Previdência Complementar (Previc), a Universidade Federal de Viçosa – UFV e a Associação dos Participantes do Plano B do Agros - Apagros. Saiba mais sobre o acordo em:https://www.agros.org.br/noticias/saiba-mais-sobre-o-acordo-entre-o-agros-e-a-uniao-referente-ao-plano-b

O Plano CD VidaPrev é da modalidade Contribuição Definida e engloba os participantes do Agros que eram vinculados Plano B, que são servidores vinculados à patrocinadora UFV com contrato de trabalho regido pelo Regime Jurídico Único (RJU) e ingressaram no Agros até 20 de abril de 2007, e os pensionistas desses trabalhadores que recebiam suplementação do Agros pelo Plano B.

A proposta do regulamento do Plano - CD VidaPrev surgiu a partir de estudos internos do Agros, consultoria atuarial especializada, reuniões com representantes das entidades dos participantes do Plano B e aprovação do Conselho Deliberativo.

Para a definição da metodologia de cálculo das reservas, foi realizada assembleia geral no dia 08/03/2023, em que todos os participantes, assistidos e pensionistas foram convidados a participar e votar a metodologia, que foi aprovada pelos envolvidos.

Participante é o titular inscrito no Plano CD VidaPrev que foi transferido do Plano B.

Beneficiário é o dependente do participante inscrito no Plano CD VidaPrev e aqueles que foram transferidos do Plano B.

Assistido é a forma como é chamado o participante ou beneficiário (recebedor de renda mensal por morte) que está recebendo algum benefício previsto no regulamento do plano.

Até o momento não há previsão de empréstimo. O Agros está estudando as possibilidades e o empréstimo poderá ser ofertado futuramente. Se isso acontecer, os participantes serão informados sobre a possibilidade.

O extinto Plano B era da modalidade Benefício Definido. Ele era um plano mutualista, ou seja, todos os participantes contribuíam para um mesmo fundo e compartilhavam dos benefícios e obrigações previstos. Os benefícios de suplementação de aposentadoria por idade e invalidez e de pensão eram vitalícios.

Nesse tipo de plano, tanto os direitos quanto os deveres sobre os compromissos assumidos com os participantes são compartilhados entre todos os envolvidos com o plano, que eram os participantes, assistidos, pensionistas e a empresa patrocinadora, a Universidade Federal de Viçosa.

No novo Plano CD VidaPrev não existe mutualismo, ou seja, os compromissos e os recursos são tratados de forma individual. Cada participante tem uma reserva; o valor e o tempo de recebimento do benefício dependem dessa reserva. Neste plano, não há benefício vitalício. Quando a reserva acabar, o pagamento do benefício será encerrado, assim como o vínculo com o Plano CD VidaPrev.

Como o próprio nome diz, no Plano CD VidaPrev a contribuição é definida, mas o benefício não. O benefício chega ao fim quando a reserva individual acaba, por isso é importante que haja um planejamento financeiro individual

Em um plano de Contribuição Definida, como é o VidaPrev, você escolhe o valor das suas contribuições mensais, conforme o regulamento e pode planejar e projetar o saldo acumulado da sua poupança individual, de acordo com sua realidade e necessidades.

No Plano CD VidaPrev as contribuições não serão obrigatórias. Para mais

informações, consultar as perguntas "O que é contribuição voluntária no Plano VidaPrev?" e "O que é contribuição facultativa?"

Faziam parte do Plano B os servidores da UFV inscritos no Agros até 20 de abril de 2007, que eram servidores vinculados à UFV e que tinham como regime de trabalho o Regime Jurídico Único. Também faziam parte do Plano os pensionistas desses servidores que recebiam suplementação do Agros.

Não. Os participantes que não tinham mais vínculo com o Plano B não foram transferidos para o VidaPrev.

Os beneficiários do Plano CD VidaPrev são os dependentes do participante inscritos no Agros e na Previdência Oficial, por exemplo, cônjuge, companheira(o), filhos menores e/ou inválidos. O participante do Plano CD VidaPrev pode designar outras pessoas para serem beneficiárias no VidaPrev, de acordo com os termos previstos no Regulamento.

Sim, com a morte do beneficiário do participante, o benefício fica para os seus dependentes diretos ou sucessores, se ainda houver saldo na conta individual.

Sim. Os Planos de Saúde administrados pelo Agros podem ser ofertados exclusivamente para os participantes ativos, aposentados, aos seus dependentes inscritos até a data de falecimento do titular e pensionistas vinculados às patrocinadoras da saúde e inscritos em Plano de Previdência do Agros. Portanto, os participantes do VidaPrev, que são servidores ativos, aposentados, seus dependentes inscritos até a data de óbito do titular ou pensionistas ligados à UFV, podem ter o plano de saúde do Agros.

Não. Para ter o plano de saúde do Agros é preciso que o titular seja participante de um dos planos de previdência do Instituto.

A obrigatoriedade se dá por conta da Lei Complementar 109/2001, que estabelece, no art. 76, que: “As entidades fechadas que, na data da publicação desta Lei Complementar, prestarem a seus participantes e assistidos serviços assistenciais à saúde poderão continuar a fazê-lo, desde que seja estabelecido um custeio específico para os planos assistenciais e que a sua contabilização e o seu patrimônio sejam mantidos em separado em relação ao plano previdenciário”.

A lei autoriza as entidades fechadas de previdência complementar, como é o Agros, a continuar a oferecer planos de saúde para os seus participantes e assistidos, ou seja, é preciso existir o vínculo de participante com a previdência para ter acesso aos planos de saúde.

Atualmente, para ter direito à adesão e permanência ao plano de saúde, os participantes devem ser servidores/funcionários das patrocinadoras de saúde, que são a UFV e o próprio Agros.

Não. No Plano CD VidaPrev, os beneficiários cadastrados no plano ou as pessoas designadas pelo participante, se for o caso, poderão receber o saldo restante da reserva do titular falecido, de acordo com as normas do regulamento. Para casos de participantes sem dependentes cadastrados ou designados, o recurso será disponibilizado conforme disposto em inventário do titular ou decisão judicial.

Não. O Plano CD VidaPrev é um plano de Contribuição Definida que oferece um benefício para o participante: o Benefício de Renda Mensal, também chamado de Benefício Previdenciário Programado. Para os dependentes, ele oferece o benefício de renda mensal por morte.

O valor do benefício é calculado com base no saldo da conta do participante e não depende de evento específico, por isto, não há pagamento de pecúlio, auxílio-funeral, auxílio-natalidade e auxílio-reclusão no Plano CD VidaPrev.

No caso de falecimento do participante ativo ou do assistido, o VidaPrev oferece para o dependente ou designado a possibilidade de receber o saldo restante na reserva do participante.

O Benefício de renda mensal é o valor estabelecido pelo próprio participante ou assistido para ser recebido mensalmente. Esse valor é definido com base na reserva individual acumulada, com recebimento de acordo com o prazo mínimo para cada idade, conforme estabelecido no Regulamento do Plano.

Este valor será pago aos assistidos mensalmente, por um período pré-determinado, considerando o saldo da reserva individual. O valor do benefício mensal previsto no regulamento não pode ser inferior a uma Unidade Previdenciária.

Para requisitar o benefício de renda mensal é necessário apresentar os documentos pessoais.

Se o participante já tiver optado pelo benefício, o beneficiário direto seguirá as mesmas opções já realizadas pelo participante.

Se o participante não tiver optado pelo benefício, o beneficiário direto terá o direito de realizar as opções conforme regulamento e em parcelas mensais.

Os documentos a serem apresentados são: Certidão de óbito do participante, certidão de casamento, se casado ou divorciado ou de nascimento, se solteiro, atualizada, comprovante de endereço do beneficiário, declaração de união estável (se o beneficiário for companheiro/a); dados pessoais e bancários e de contatos telefônicos e e-mail do beneficiário.

Caso o participante tenha deixado registro de designados e não tenham mais beneficiários diretos registrados no plano, os documentos a serem apresentados são: Certidão de óbito do participante, certidão de casamento, se casado ou divorciado ou de nascimento, se solteiro, atualizada; dados pessoais e comprovante de endereço, dados bancários e de contatos telefônicos e e-mail dos designados.

Caso o participante não tenha beneficiários ou não tenha deixado designados, os herdeiros previstos em inventário ou alvará judicial poderão requerer o benefício em parcela única. Os documentos a serem apresentados são: Certidão de óbito do participante, certidão de casamento, se casado ou divorciado ou de nascimento, se solteiro, atualizada, inventário do participante ou alvará judicial, dados pessoais e comprovante de endereço dos herdeiros, dados bancários e de contatos telefônicos e e-mail dos herdeiros.

Não. Depois que for iniciado o recebimento do benefício mensal não é possível fazer a suspensão desse recebimento. O resgate só é possível para os participantes que não recebem benefício mensal.

Resgate é o instituto que permite ao participante, após o cumprimento do período de carência (que é de 60 meses), receber de uma única vez o valor da sua reserva. No momento do recebimento são descontadas as parcelas do custeio administrativo e possíveis débitos com o plano de previdência, além do imposto de renda.

O Resgate só pode ser solicitado por quem não tiver utilizado a reserva individual, ou seja, por quem não optou por receber o benefício de renda mensal.

Atenção: os participantes que recebem benefício mensal do plano (os assistidos) não podem fazer o resgate.

Não. O resgate é uma opção apenas para os participantes que ainda não recebem benefício.

É importante lembrar que, se o participante resgatar a sua reserva e não tiver vínculo com outro plano de previdência administrado pelo Agros, ocorrerá o seu desligamento do Agros e, automaticamente, do Plano de Saúde (se o participante o tiver).

Também é importante que o participante avalie a o imposto de renda que incidirá sobre a totalidade do valor do resgate.

O participante pode optar por receber os benefícios de renda mensal em 12 ou 13 (treze) parcelas ao ano, de acordo com o saldo de reserva individual e o prazo mínimo de recebimento, conforme regulamento (ver a tabela na pergunta abaixo). A 13ª parcela, ou seja, a parcela complementar, se esta forma de recebimento for escolhida pelo participante, será paga sempre no mês de dezembro de cada ano.

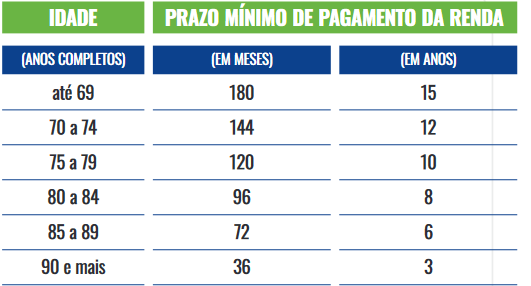

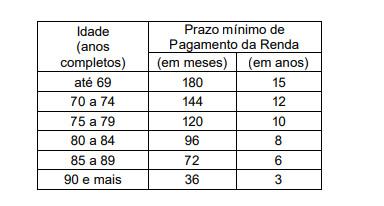

Conforme previsto no regulamento, o prazo mínimo para recebimento da renda mensal no Plano CD VidaPrev dependerá da idade do participante no momento em que ele solicitar o benefício. Os prazos estão estabelecidos de acordo com a tabela abaixo:

O benefício de renda mensal será encerrado quando ocorrer uma das seguintes situações:

a) O fim do saldo disponível na reserva individual do participante ou assistido;

b) A morte do Participante que não tiver Beneficiário(s); ou

c) A morte do Participante e do(s) Beneficiário(s).

Sim, com a morte do beneficiário do participante, o benefício fica para os seus dependentes diretos ou sucessores, se ainda houver saldo na conta individual.

Antes ou depois que começar a receber o benefício mensal, você pode realizar contribuições voluntárias ou facultativas para aumentar a sua reserva no VidaPrev e, dessa forma, evitar o fim da sua reserva. Enquanto houver saldo no plano, o vínculo com o Agros será mantido. Além disto, é possível ampliar o prazo de recebimento todo ano, de acordo com o saldo disponível.

A contribuição voluntária é uma contribuição opcional de parcela única, que pode ser paga a qualquer momento pelo participante ou assistido. O valor dessa contribuição pode ser escolhido pelo participante, mas deve ser de, no mínimo, 2 (duas) vezes o valor do Benefício Mínimo Mensal de Referência.

A contribuição facultativa é uma contribuição mensal que pode ser paga pelo participante que assim o desejar. Ela deve ser paga por, no mínimo, 12 meses. Depois desses 12 meses, o participante pode cancelar o seu pagamento a qualquer momento.

O valor da contribuição facultativa mensal é escolhido pelo participante e deve ser de, no mínimo, 20% (vinte por cento) do valor do Benefício Mínimo Mensal de Referência.

Não. No Plano CD VidaPrev não há obrigação de pagamento de contribuição mensal. O participante poderá optar por realizar contribuições voluntárias ou facultativas para aumentar a sua reserva.

É importante lembrar que o VidaPrev é um plano de previdência, ou seja, é uma forma de investimento, e as reservas individuais são aplicadas e a rentabilidade alcançada é somada ao saldo.

Sim. Nos valores dos benefícios mensais haverá a tributação do imposto de renda, de acordo com o regime escolhido, e serão feitos os descontos referentes a eventuais débitos do participante junto ao Agros.

Para saber mais sobre os regimes de tributação, confira as perguntas 32, 33 e 34.

Não. Porém, para que o desconto não seja feito no pagamento do benefício, é necessário apresentar ao Agros um documento oficial que confirme a sua isenção.

Não há garantia de benefício vitalício no Plano VidaPrev. O tempo de duração do benefício depende da escolha do prazo e do planejamento financeiro do participante e assistido, respeitando o prazo mínimo de recebimento, conforme estabelecido no regulamento.

O regime de tributação é o modo que o participante deve escolher sobre como será feito o desconto do imposto de renda quando começar a receber benefícios do Plano ou resgatar.

Existem duas modalidades de tributação que o titular pode optar: progressiva ou regressiva.

A Tabela Progressiva é a mesma que incide sobre salários e outras rendas. Suas alíquotas aumentam de acordo com a renda tributável, limitada a 27,5%.

Já na Tabela Regressiva, as alíquotas diminuem com o passar do tempo. Começam com 35% e, a cada 2 anos, reduzem 5 pontos percentuais, até atingir o limite mínimo de 10% após 10 anos. Porém, na tabela regressiva, o cálculo do imposto é feito com base no tempo de cada contribuição e não do tempo de vinculação ao Plano.

No Plano VidaPrev o tempo das contribuições começará a contar a partir da data de transferência dos recursos vindos do Plano B.

Esta escolha é pessoal e individual. De forma geral, para quem tem objetivos de curto e médio prazos, ou possui rendimento bruto total tributável na faixa de alíquota de imposto de renda de até 27,5%, o modelo mais utilizado é o da tabela progressiva. Já para quem pretende realizar uma acumulação de médio em longo prazo e também pretende receber o benefício após 10 anos da data da transferência o mais utilizado é o regime regressivo que, apesar de começar com uma alíquota de 35%, pode chegar a um imposto de 10%, caso cada aplicação permaneça por pelo menos 10 anos. A escolha será realizada no momento da solicitação do benefício ou resgate.

Sim. O Plano CD VidaPrev terá uma taxa administrativa de 0,5% ao ano, o que equivale a 0,041667% ao mês sobre a reserva individual do participante ou assistido.